最新一期的Busyweekly在今天出版了

明年的出刊日期将会从原本的拜六改成拜一

其中有一篇关于读者提问是关于KRONO(0176) 这一支科技股

在翻阅stockfeel网站时刚好也有阅读到一篇关于Big Data的文章

因为本身刚好涉足科技的领域,所以对这方面也挺感兴趣的

https://www.stockfeel.com.tw/%e5%be%9e%e5%84%b2%e5%ad%98%e3%80%81%e6%8c%96%e6%8e%98%e5%88%b0%e6%ba%9d%e9%80%9a%ef%bc%8c%e5%bc%95%e9%a0%98%e7%94%a2%e6%a5%ad%e6%96%b0%e9%9d%a2%e8%b2%8c%ef%bc%9a%e5%a4%a7%e6%95%b8%e6%93%9abig-data/

什么是大数据?简单来说大数据就是资料非常巨大以至于电脑难于在特定的时间内运算及分析出有效的资料。就比如KRONO这间公司,它是一间专门帮企业保护电子数据的公司,涉足储存,修复和还原数据等等。目前这个科技还算新颖,本地目视还没有这一方面专长领域的公司发展这个项目,并且这一家是属于新加坡的公司。

未来的领域本人是非常看好科技股的,数据,速度及量子科技将会是未来科技领域一大卖点之一。期待看到未来会成为什么样子

推荐stockfeel这一个网站,虽然文章多数是关于台湾的,可是实用性还是非常高的。

在这里也要祝大家2017快乐,明天将会是一个新的开始!

2016年12月20日星期二

关于KFM和MQ这两间公司

据我所知KFM这间算是一件有规模的面粉厂

上个星期12月15日时有篇新闻是报道关于FELCRA有意收购KFM

这个消息一出股票随即风生水起一度起至24.5仙,涨幅差不多有200%这么多

可是好景不常在12月15日晚上时,FELCRA紧急商议后决定撤收KFM

想必这时候买进的投机散户心都凉了吧

同时间又有另外一间叫MQTECH的技术公司传出以下新闻

http://klse.i3investor.com/blogs/conmasternews/112051.jsp

内容大概是郑英发(TEH ENG HUAT)涉嫌以要在金边100km范围内开间赌场

可是赌场的拥有权是属于曾立强先生(Tan Sri Dr Chen Lip Keong)的并且有效时间是1995-2034年.这说明 TEH ENG HUAT根本是在自导自演

劲爆新闻在以下

http://klse.i3investor.com/blogs/conmasternews/111930.jsp

所以说还是别投机的好 !

买进股票前还是做好功课比较好

上个星期12月15日时有篇新闻是报道关于FELCRA有意收购KFM

这个消息一出股票随即风生水起一度起至24.5仙,涨幅差不多有200%这么多

可是好景不常在12月15日晚上时,FELCRA紧急商议后决定撤收KFM

想必这时候买进的投机散户心都凉了吧

同时间又有另外一间叫MQTECH的技术公司传出以下新闻

http://klse.i3investor.com/blogs/conmasternews/112051.jsp

内容大概是郑英发(TEH ENG HUAT)涉嫌以要在金边100km范围内开间赌场

可是赌场的拥有权是属于曾立强先生(Tan Sri Dr Chen Lip Keong)的并且有效时间是1995-2034年.这说明 TEH ENG HUAT根本是在自导自演

劲爆新闻在以下

http://klse.i3investor.com/blogs/conmasternews/111930.jsp

所以说还是别投机的好 !

买进股票前还是做好功课比较好

2016年12月15日星期四

隆新高铁成民航杀手?

http://klse.i3investor.com/blogs/kianweiaritcles/111748.jsp

无可否认,这确实会影响民航的生意

可是有另外一个角度来看

确实能刺激马来西亚的经济等等

无可否认,这确实会影响民航的生意

可是有另外一个角度来看

确实能刺激马来西亚的经济等等

转贴自KLSE

2016年12月13日星期二

13/12/2016 第一次分享

这几天一直都在努力的做功课所以没有什么更新

昨天休市虽然一天,大家可不能停下脚步啊

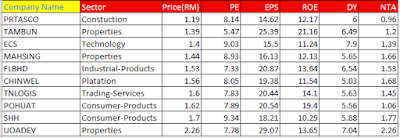

低价,低PE,高ROE,高EPS,高DY等等等...想必大家都希望找到这样的target吧

用以上的数据找到了以下的

用以上的数据找到了以下的

10家公司符合我的标准

以价钱为基准排出下列的

然后以PE来排列的话

老一辈的前辈们总是说PE低过5的公司千万碰不得

第一可能是它们公司的负债非常的高

第二可能是中国洗钱股

第三炒股

也不是说高PE的公司不好只是说他们的成长可能已经“满“了

不多说让我们进入主题

今天先看看产业股

1)Tambun 在 24/3/2016 曾经去到RM1.56的最高价和2014年是的最高价2.6差不多差了RM1的价钱

可以从图里看出tambun在这两年里的股价是一直下跌的

再加上tambun可能达不到2016财年的3million目标所以今年的股价应该是会比较难上回去了

(详细的季报和年报笔者还没有分析)

以上为tambun Q3 的成绩

2)UOADEV今年在21/10/2016时去到最高价RM2.77

两天过后去到闭市价的RM2.58

10月前的成长是平均都在上升的可是到了年尾时却下跌的(难道是所谓的橱窗粉饰)?

据笔者所知UOADEV名下有一个UOAREIT的产业信托

以下为UOA第三季的成绩

3)Mahsing

Mahsing在 23/9/2016是去到最高价的RM1.7

在30/11/2016时Mahsing跌倒后半年的最低点RM1.3 可是在当天那么大的跌幅后有上升的趋势.可能是因为Q3季报的成长不如预期revenue下跌了5%可是净利却上升9%

笔者会先分析其他自己比较有兴趣的sector先,有空再把它们搬上来

(以上单纯分析,绝无说服买进,买卖自负!)

昨天休市虽然一天,大家可不能停下脚步啊

低价,低PE,高ROE,高EPS,高DY等等等...想必大家都希望找到这样的target吧

用以上的数据找到了以下的

用以上的数据找到了以下的

10家公司符合我的标准

以价钱为基准排出下列的

然后以PE来排列的话

老一辈的前辈们总是说PE低过5的公司千万碰不得

第一可能是它们公司的负债非常的高

第二可能是中国洗钱股

第三炒股

也不是说高PE的公司不好只是说他们的成长可能已经“满“了

不多说让我们进入主题

今天先看看产业股

1)Tambun 在 24/3/2016 曾经去到RM1.56的最高价和2014年是的最高价2.6差不多差了RM1的价钱

可以从图里看出tambun在这两年里的股价是一直下跌的

再加上tambun可能达不到2016财年的3million目标所以今年的股价应该是会比较难上回去了

(详细的季报和年报笔者还没有分析)

以上为tambun Q3 的成绩

2)UOADEV今年在21/10/2016时去到最高价RM2.77

两天过后去到闭市价的RM2.58

10月前的成长是平均都在上升的可是到了年尾时却下跌的(难道是所谓的橱窗粉饰)?

据笔者所知UOADEV名下有一个UOAREIT的产业信托

以下为UOA第三季的成绩

3)Mahsing

Mahsing在 23/9/2016是去到最高价的RM1.7

笔者会先分析其他自己比较有兴趣的sector先,有空再把它们搬上来

(以上单纯分析,绝无说服买进,买卖自负!)

2016年12月8日星期四

2016年11月30日星期三

基本formula

Basic Formula

Shareholder’s Equity = Assets – Liabilities

EPS Earning per Share = Net Profit after Tax/Total No. of Shares

NTA Net Tangible Asset = Net Tangible Asset/No. of Shares

ROE Return on Equity = EPS/NTA or Net Income/Shareholder’s Equity

PE Price Earning Ratio = Market Price/EPS

DY Dividend Yield = Annual Dividend per share/Market Price

Performance Ratio Formula

Gross Profit Margin = (Profit Before Tax/Turnover)*100

Net Profit Margin = (Profit After Tax/Turnover)*100

Current Assets Turnover = Revenue/Current Assets

Fixed Assets Turnover = Revenue/Fixed Assets

Total Assets Turnover = Revenue/Total Assets

Revenue Per Share = Revenue/Issued Shares

Inventory Turnover = Revenue/Inventory

Liquidity Ratio Formula

Current Ratio = Current Assets/Current Liabilities

Acid Test Ratio = (Current Assets-Stock)/Current Liabilities

Interest Coverage = Profit Before Tax/Interest Charge

Growth Ratio Formula

Annual Revenue Growth Rate(%) = ((Current Year Revenue-Last Year Revenue)*100)/Last Year Revenue

Annual Profit Growth Rate (%) = ((Current Year Profit-Last Year Profit)*100)/Last Year Profit

Debt Ratio Formula

Debtors Turnover (Days) = (Debtors/Turnover)*365

Creditors Turnover (Days) = (Creditors/Turnover)*365

Debt Ratio (%) = (Total Liabilities/Total Assets)*100

Current Debt To Equity Ratio (%) = (Current Liabilities/Shareholders Fund)*100

Total Debt To Equity Ratio (%) = (Total Liabilities/Shareholders Fund)*100

Warrant Formula

Gearing = Market Price /Warrant Price (Big)

Parity = Market Price /Convert Price (Small)

Convert Price Differential= [(Warrant Price + Convert Price) – Market Price] / Market Price (Big)

-本篇转载自网络

Shareholder’s Equity = Assets – Liabilities

EPS Earning per Share = Net Profit after Tax/Total No. of Shares

NTA Net Tangible Asset = Net Tangible Asset/No. of Shares

ROE Return on Equity = EPS/NTA or Net Income/Shareholder’s Equity

PE Price Earning Ratio = Market Price/EPS

DY Dividend Yield = Annual Dividend per share/Market Price

Performance Ratio Formula

Gross Profit Margin = (Profit Before Tax/Turnover)*100

Net Profit Margin = (Profit After Tax/Turnover)*100

Current Assets Turnover = Revenue/Current Assets

Fixed Assets Turnover = Revenue/Fixed Assets

Total Assets Turnover = Revenue/Total Assets

Revenue Per Share = Revenue/Issued Shares

Inventory Turnover = Revenue/Inventory

Liquidity Ratio Formula

Current Ratio = Current Assets/Current Liabilities

Acid Test Ratio = (Current Assets-Stock)/Current Liabilities

Interest Coverage = Profit Before Tax/Interest Charge

Growth Ratio Formula

Annual Revenue Growth Rate(%) = ((Current Year Revenue-Last Year Revenue)*100)/Last Year Revenue

Annual Profit Growth Rate (%) = ((Current Year Profit-Last Year Profit)*100)/Last Year Profit

Debt Ratio Formula

Debtors Turnover (Days) = (Debtors/Turnover)*365

Creditors Turnover (Days) = (Creditors/Turnover)*365

Debt Ratio (%) = (Total Liabilities/Total Assets)*100

Current Debt To Equity Ratio (%) = (Current Liabilities/Shareholders Fund)*100

Total Debt To Equity Ratio (%) = (Total Liabilities/Shareholders Fund)*100

Warrant Formula

Gearing = Market Price /Warrant Price (Big)

Parity = Market Price /Convert Price (Small)

Convert Price Differential= [(Warrant Price + Convert Price) – Market Price] / Market Price (Big)

-本篇转载自网络

2016年11月29日星期二

价值还是成长?

价值型投资(value investment)

这种投资 通常是透过基本面来进行适当的分析后再决定是否买入

当一个stock被undervalue时透过买进及长期持有直到stock 成长后再选择卖出或继续持有

买进这种stock需要有绝对的耐心并等待它的成长而不是像短线股这样赚它的差价。

成长型投资(growth investment)

这一类型的投资会比价值型投资高风险因为通常这种类型的stock并不会派发出股息及它的PE会比其它的stock来的高.因为公司比较注重在它们company自己的成长,所以这一类型的公司比较不会发股息给stakeholders

Extra- 收入投资(income investment)

通常 指的是像保险业,investments trust 和房地产这一类型(real estate)

这一类型的的投资有一点像value investment可是这一类型得到的是cash instead of generate share price.

这种投资 通常是透过基本面来进行适当的分析后再决定是否买入

当一个stock被undervalue时透过买进及长期持有直到stock 成长后再选择卖出或继续持有

买进这种stock需要有绝对的耐心并等待它的成长而不是像短线股这样赚它的差价。

成长型投资(growth investment)

这一类型的投资会比价值型投资高风险因为通常这种类型的stock并不会派发出股息及它的PE会比其它的stock来的高.因为公司比较注重在它们company自己的成长,所以这一类型的公司比较不会发股息给stakeholders

Extra- 收入投资(income investment)

通常 指的是像保险业,investments trust 和房地产这一类型(real estate)

这一类型的的投资有一点像value investment可是这一类型得到的是cash instead of generate share price.

2016年11月28日星期一

基本面分析2

1)Dividend Yield

Dividend per share/share price x 100

2)Enterprise value(企业价值)

无欠债款项的公司

market capitalization x net debt

3)EPS(Earnings per share)

Total earnings of company/number of outstanding shares.

EPS越高,股份的价值越高

4)Market capitalization(市值)

Total number of shares x price per share

5)Net debt (净债)

interest bearing debt - cash and cash equivalents

net profit after minorities/ total number outstanding shares

6)Gross profit

net sales - costs of gold sold

Profits is after tax

income is before tax

revenue is what the company earn

Dividend per share/share price x 100

2)Enterprise value(企业价值)

无欠债款项的公司

market capitalization x net debt

3)EPS(Earnings per share)

Total earnings of company/number of outstanding shares.

EPS越高,股份的价值越高

4)Market capitalization(市值)

Total number of shares x price per share

5)Net debt (净债)

interest bearing debt - cash and cash equivalents

net profit after minorities/ total number outstanding shares

6)Gross profit

net sales - costs of gold sold

Profits is after tax

income is before tax

revenue is what the company earn

基本面分析1

什么基本面分析?

对一个公司的了解,公司的经济情况及一些未来展望

分析年报及季报在基本面里是最重要的,由此里面我们可以看出一间公司的盈利,净赚及欠债款项等等

为什么要用基本面来分析?

有些公司会被市场低估或者高估,从基本面分析我们能得知一间公司是否被低估还是高估

一个股票的真实价值

当市场和和公司的真真的价值有出入时投资机会将会在此出现

价值被低估-- 买进

价值被高估--卖出

如何分析一间公司的价值

1)收入 (Earnings)

投资前当然是要分析一间公司的收入,并且未来展望是非常重要的!

销售额(sales),支出费用(costs),资产(assets), 和债务(liabilities)--简称SCAL

Earnings per share 可以说是概括了以上这些观点,也不是说不要去看啦哈哈

2)利润幅度(Profit margins)

有赚钱当然是好事,可是如果支出多过你的收益(Revenue)当然会减少

Profit margins = net profit / revenue.

Profit margins 高 = 公司有良好的开销控制

Example: 10 percentage profits margins可以说是有10cents的收益

3)Return of Equity(股本收益率/资本利润率)-ROE

ROE可以说是完全忽略股票价的ratio。

由于它完全忽视了价格,它被许多人认为是最重要的financial measure。

这个ratio也可以说是一间公司如何有效的generate他们的profits.

Return on Equity = Net income/ Shareholder's Equity

Example:A公司和B公司同时都拥有1mil 的profits,但是A拥有10mil 的Equity

B拥有100mil的Equity.他们的ROE将会是10%和1%,这也同时代表了A比B有效率的多因为A可以产生比B多10倍利益却用比B少的Equity

ROE非常的重要因为他可以得知一间公司的Leverage(debt,也可以说是债务),Revenue,Profits & Margins(利润) ,Returning value to shareholders

ROE应该要10-40%> peer 才代表一间公司赚钱的可能性

4)Price to earnings- PE

-当考虑当前市场价格时,最流行的用来测量比率的是PE

-PE = current market price / earnings per share(EPS)

-它也是一个快速测量股票价值的简单方法,越高PE的公司代表股票的定价相对高于其收益。

然而,这一措施以及其他财务比率需要与同一行业内的类似公司或其自身的历史市盈率进行比较。这是由于不同部门的不同特性和不断变化的市场条件。但是这个ratio并不能计算在公司的成长内,因为通常high earnings的公司都拥有很高的PE。成长型公司和价值性公司是不一样的.

因此,如果公司正在快速增长,并预计在未来保持其增长,当前市场的价格不可能这么高

-PE也可以说是市场对它的期望给予的价格

不同公司领域不能用PE来比较因为领域不同,市场给予的需求也不一样比如Apple公司和Google是可以比较的,但是Apple和房地产并不能用做来

一起估算

-为了计算growth ,可以将PE修改为Price/Earnings to Growth(12 month)(PEG)。

一个常见的情况是,生长速率应该大致等于PE比率,因此PEG比率应该大约等于1。大于1有可能代表股票被高估

PEG比例可以是非常有用的数据,特别是对于快速增长和周期性公司。在这一个比率,你了解公司的收益,增长预期,以及它是否相对于其基本面交易在一个合理的价格里售出。

5)Price to book

price to book = current share price/ book value per share

它也可以计算为公司的总市值除以所有股东权益。PB比率高于1表示股价高于公司所分配的股票价格

本篇是为了个人阅读了解

-翻译自http://www.euroinvestor.com/ei-news/2012/02/12/stock-school-5-important-elements-in-fundamental-analysis/15694

对一个公司的了解,公司的经济情况及一些未来展望

分析年报及季报在基本面里是最重要的,由此里面我们可以看出一间公司的盈利,净赚及欠债款项等等

为什么要用基本面来分析?

有些公司会被市场低估或者高估,从基本面分析我们能得知一间公司是否被低估还是高估

一个股票的真实价值

当市场和和公司的真真的价值有出入时投资机会将会在此出现

价值被低估-- 买进

价值被高估--卖出

如何分析一间公司的价值

1)收入 (Earnings)

投资前当然是要分析一间公司的收入,并且未来展望是非常重要的!

销售额(sales),支出费用(costs),资产(assets), 和债务(liabilities)--简称SCAL

Earnings per share 可以说是概括了以上这些观点,也不是说不要去看啦哈哈

2)利润幅度(Profit margins)

有赚钱当然是好事,可是如果支出多过你的收益(Revenue)当然会减少

Profit margins = net profit / revenue.

Profit margins 高 = 公司有良好的开销控制

Example: 10 percentage profits margins可以说是有10cents的收益

3)Return of Equity(股本收益率/资本利润率)-ROE

ROE可以说是完全忽略股票价的ratio。

由于它完全忽视了价格,它被许多人认为是最重要的financial measure。

这个ratio也可以说是一间公司如何有效的generate他们的profits.

Return on Equity = Net income/ Shareholder's Equity

Example:A公司和B公司同时都拥有1mil 的profits,但是A拥有10mil 的Equity

B拥有100mil的Equity.他们的ROE将会是10%和1%,这也同时代表了A比B有效率的多因为A可以产生比B多10倍利益却用比B少的Equity

ROE非常的重要因为他可以得知一间公司的Leverage(debt,也可以说是债务),Revenue,Profits & Margins(利润) ,Returning value to shareholders

ROE应该要10-40%> peer 才代表一间公司赚钱的可能性

4)Price to earnings- PE

-当考虑当前市场价格时,最流行的用来测量比率的是PE

-PE = current market price / earnings per share(EPS)

-它也是一个快速测量股票价值的简单方法,越高PE的公司代表股票的定价相对高于其收益。

然而,这一措施以及其他财务比率需要与同一行业内的类似公司或其自身的历史市盈率进行比较。这是由于不同部门的不同特性和不断变化的市场条件。但是这个ratio并不能计算在公司的成长内,因为通常high earnings的公司都拥有很高的PE。成长型公司和价值性公司是不一样的.

因此,如果公司正在快速增长,并预计在未来保持其增长,当前市场的价格不可能这么高

-PE也可以说是市场对它的期望给予的价格

不同公司领域不能用PE来比较因为领域不同,市场给予的需求也不一样比如Apple公司和Google是可以比较的,但是Apple和房地产并不能用做来

一起估算

-为了计算growth ,可以将PE修改为Price/Earnings to Growth(12 month)(PEG)。

一个常见的情况是,生长速率应该大致等于PE比率,因此PEG比率应该大约等于1。大于1有可能代表股票被高估

PEG比例可以是非常有用的数据,特别是对于快速增长和周期性公司。在这一个比率,你了解公司的收益,增长预期,以及它是否相对于其基本面交易在一个合理的价格里售出。

5)Price to book

price to book = current share price/ book value per share

它也可以计算为公司的总市值除以所有股东权益。PB比率高于1表示股价高于公司所分配的股票价格

本篇是为了个人阅读了解

-翻译自http://www.euroinvestor.com/ei-news/2012/02/12/stock-school-5-important-elements-in-fundamental-analysis/15694

订阅:

博文 (Atom)