马来西亚的家具股数之不尽,举些比较大型股的例子, Latitud (7006) ,Pohuat (7088),Liihen (7089),Hevea (5095),Dominan (7169) , Jaycorp (7152) 等等等等。以上例子多数涉及于下游工程,从制造到出口家具它们多数都一手包办。而今天要说的是SIGN这间从事上游的中下等级型家私股。

SIGN主要从事设计,行销,到分布有关于厨房器具,衣柜以及一些厨房用品。而SIGN也曾在2016年时得到Forbes Asia's Best Under Billion List的荣衔,Karex (5247) condom制造商也是其中一间得到此奖的公司之一。SIGN也曾得过Designer of the Year Awards 2015 (DOTY 2015)以及星洲日报颁发的最佳产品及服务奖等等。

SIGN制造的产品说老实话我觉得可以和国外的design媲美,其设计非常独特

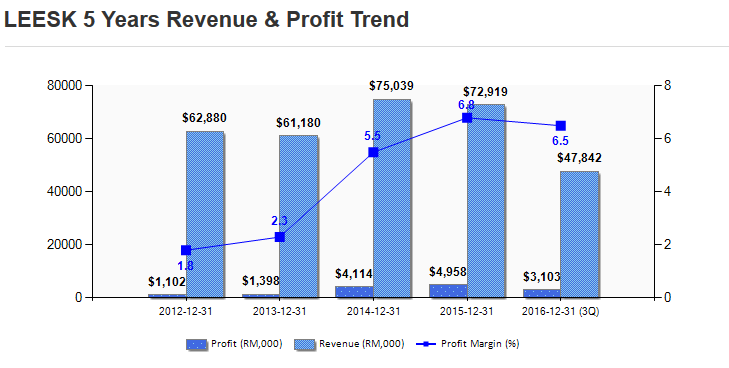

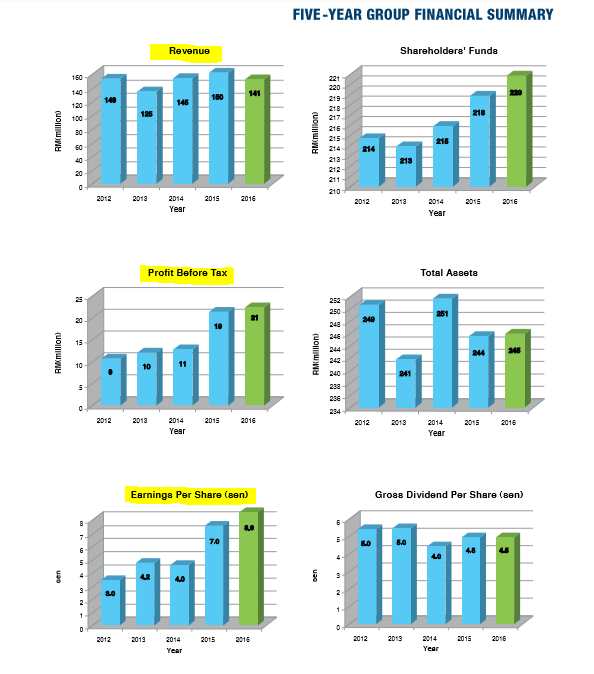

SIGN之业绩

-图表中也能明见SIGN接近3/4的收入是从家居设计方面得来的

-Debt per Equity占收入额只有12.7%

-更详细的信息可以参看以上图表

SIGN的收入多数是依靠争取房屋发展商的家居设计project或者为购买新房子的用户提供新家具中得来的。并且其业务无论在马来西亚还是外国都有涉及。曾在马来西亚的工程有

-Ara Green Residences, Ara Damansara

-Eve Suite, Ara Damansara

-The Face Platinum Suites, Kuala Lumpur

-Tropez Residences , Danga Bay Johor

-Verdana,, North Kiara

-Horizon Residences, Kuala Lumpur

-The Tropika ,Kuala Lumpur

-Pavallion Residences,Kuala Lumpur

-Tropicana Grande,Damansara

-Seri Pilmoor, Ara Damansara

-East Residence, KLGCC Bukit Kiara

-KL Gateway

-AraGreens

-East Ledang, Nusajaya

在外国的业务涉及的国家也有,新加坡,泰国,Dubai,越南,India, Myanmar 等等

SIGN之最近近况

而SIGN在比较近期竞标的project则有 伦敦巴特西电力站(Battersea Power Station)的工程

,该公司也曾表明这次的工程胜出几率比较大,因为SPsetia 及 SIME 是该项目的发展商,而大马发展商也建议将工程发给大马企业。

因为收入并不是非常稳定且会受房市低迷影响,SIGN正策划转型至零售业务以成为综合性大马家具设备零售商。

总结

-老牌公司也是有接近要25年的历史了

-SIGN如果能在未来转型成功并打入主要销售市场想必那是非常有看头的

-从去年6月起SIGN就开始一直在shares buy back,可能想要呈低吸纳回股价?

-收入不稳定但是未来方向明确

-有兴趣可以到他们的网站看一看

-FB

笔者目前并没有持有SIGN的股份并且还在观察SIGN的走势

以平均家具股的PE来看SIGN现在PE4的记入貌似已经陷入了泥潭之中

在2014到目前为此,入得最高点是在4/8/2015的RM1.502也曾经在28/6/2010有过Bonus Issue 及最近6/4/2016 的Bonus Issue以及1变2的Subdivision

本篇只为笔者记录,绝无买卖叫卖

买卖自负

!!!