公司的分支

目前旗下有4只子公司分别是

1 )LSK Napure Latex Sdn Bhd

2)LSK Mattressworld Sdn Bhd

3)LSK Lamifoam Sdn Bhd

4)Mattressworld Marketing(M) SDN BHD

公司的命脉可以从名字看的出来就是一间wholesaler专门造床及卖床,它们的床是由napure latex做成的,并且这也是这间公司的旗航招牌,因为是由latex造出来的,所以当然也会间接的被latex(橡胶)的原料价格影响。而IBG(International Brands Gallery)则是他们的零售商。

公司的董事

Lee Ah Bah @ Lee Swee Kiat是这间公司的创办人兼非执行董事长。他的两个孩子分别是Lee Kong Yam及Dato’ Eric Lee Kong Sim也在公司内担任执行董事及总经理。对继承人方面应该后顾无忧。剩下的理事有Abd Malik Bin A Rahman(Affin bank的董事及其它多个私人领域的董事),Au Thin An @ Low Teen Ann,Tan Cheng Learn, Alan及Tan Kuin Luan(Lee Ah Bah @ Lee Swee Kiat的妻子)

公司的业务报告

2016最后一个季度将会在2月24日出炉

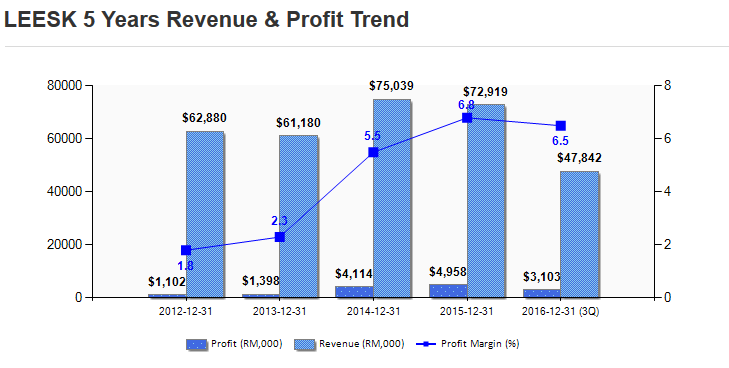

上图则是公司自2006以来至到2016的年度大纲。

从之前2009年29million的债务到2010年的14million可说是非常的夸张接近30million的财务在短短一年内减低接近50%。可以看得出管理部门做的非常的好。

每年的第4个季度9-12月是LEESK的旺季(可能因为圣诞节或过新年大家买年货),所以每年的第4个季度的销售额都会偏高。2016年第4季的销售额相信应该也会在20mil以上

-现金方面公司的债务有平均的走势

-借债方面在2016年时有明显的下降趋势

-此公司并不是一间净现金公司,可是也不是一间大笔举债的公司,虽然公司有借钱,可是并不是非常大笔的数目。

-外汇方面因为LEESK是属于出口股(60%的产品多是销售至其他国家),所以美金上涨也会 影响到他们的销售业绩。近2年来的外汇走势使他们的业绩偏走高

-LEESK并没有派发股息,可是他的ROE有13%之多(10%以上多数属于成长股)

Retained earning也是有逐步攀升。

总结

传统观念可能认为买进仙股可以飞天,可是试想想现在的牛股可能以前也是所谓的仙股

可能散户还没有真真看出这支股的价值,本人认为如果此公司继续扩张并加强生产线恢复到2009年一样的有3见厂,那么他的股价长期还是有看头的。

如果哪一天LEESK变成净现金公司,派息也是指日可待的

可是买进之前自己好好想想什么因素会影响到它吧。

买卖自付,只为做记录

此文为纯粹的分享,买卖一律不负责!

没有评论:

发表评论